美國經濟在第一季度繼續出人意料地上揚,隨著人們對經濟“軟著陸”觀點的信心不斷增強和強勁的企業盈利,股市一直持續上漲至三月底。在這種“風險偏好”情緒的背景下,我們發現自己和其他數據驅動型的投資者一樣,也被與第一季度美國通脹率類似的積極意外所吸引:這一發展將打破市場對美聯儲平穩轉向寬松政策的預期。下面,我們將重點介紹Rayliant團隊在進入第二季度時所關注的主題和數據及其對經濟和市場的潛在影響。

Rayliant Global Advisors 是一家全球投資管理公司,在洛杉磯、倫敦、香港、杭州和台北設有辦事處。 Rayliant 的戰略相關資產超過 150 億美元,其客戶包括一些全球最大的主權財富基金、養老金計劃和其他機構投資者。 Rayliant 屢獲殊榮的團隊是華美銀行全球經濟和市場方面的獨立顧問。 East West Bancorp, Inc.(即華美銀行的母公司)持有 Rayliant Global Advisors 49.9% 的股權。

季度評論:資產類別

股票

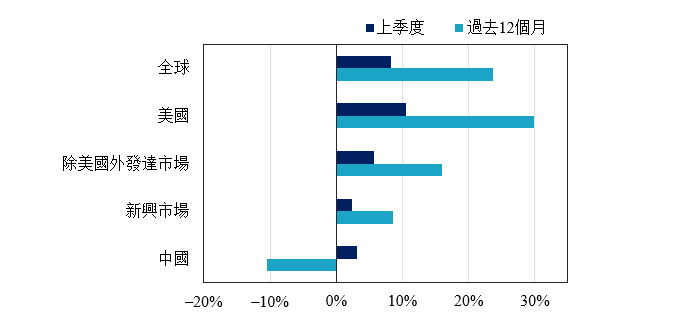

第一季度見證了全球股市延續2023年底的上漲態勢:投資者加倍看好人工智能領域,對美國經濟持續強勁的證據做出反應,並對美聯儲將遵循12月聯邦公開市場委員會(以下簡稱“FOMC”)會議表明將在新的一年中三次降息寄予希望,最終逐漸擺脫徘徊在過去20多年來最高水平的政策利率,因此股市持續走高。正如我們將看到的,整個第一季度的數據與前述提及的最後一個主題背道而馳,體現為物價水平比政策制定者所預期的要更具有粘性,儘管股市在第一季度末未受到美聯儲相對鷹派的政策基調轉向帶來的負面影響,並在今年的前三個月以顯著高位收盤(見圖表1)。

圖表1:股票市場表現 (截至2024年3月31日的回報率)

(資料來源:MSCI ACWI,標準普爾500指數, MSCI World ex-USA, MSCI Emerging Markets和滬深300指數,除滬深300指數以人民幣為單位表示外均以美元為單位表示,來源彭博社。)

美國股市再次成為全球表現最強勁的股市之一,得益於強勁的企業盈利,第一季度美國股市上漲了10.6%,其中所謂的“七巨頭”的股價在第一季度上漲了17%以上。美國以外的發達市場在第一季度的上漲形勢同樣矚目,漲幅達5.8%,由全球表現最佳的主要市場日本領漲,日經225指數在過去三個月上漲了21.4%,有史以來首次突破了40000日元大關,並超過了20世紀80年代末創下的歷史高點,原因是工資上漲、通脹水平回升及經濟恢復擴張的跡象促使日本銀行在3月會議上加息,最終結束了日本的負利率政策。新興市場在第一季度的漲幅較為溫和,上漲了2.4%,因為對美聯儲可能推遲實施寬松政策的擔憂使得那些對美國利率和美元走強更加敏感的經濟體受到了影響。

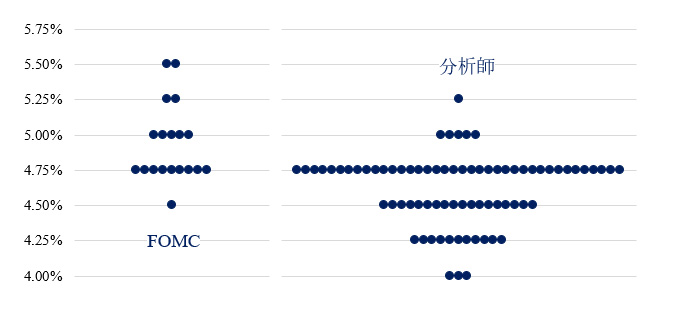

圖表2:華爾街似乎仍比美聯儲官員更傾向於持“鴿派”觀點

12月的FOMC會議帶來了美聯儲鴿派轉向的信號,因為美國央行備受矚目的“點陣圖”顯示,2024年可能會有三次降息。投資者對此的反應更為樂觀,認為在2024年年底前將會出現六次降息。轉眼一個季度已經過去——隨著表明通脹率超出預期的大量數據的公佈以及許多人認為美聯儲官員在過去三個月內轉向鷹派的言論,FOMC在3月份對其利率預測的修訂仍表明,2024年將有三次降息。我們在第一季度末為華爾街分析師繪制了一張其觀點與美聯儲點陣圖的比對,儘管其預期已經從六次降息降低至美聯儲點陣圖體現的三次降息的中位數水平,但我們仍然認為其樂觀情緒超出預期,體現在其預期分布的鴿派尾部(即預期降息次數較多的部分)。

截至2024年底美聯儲政策利率的“點陣圖”預測

(資料來源:Rayliant Research,FOMC,彭博社,截至2024年3月25日。)

當然,即使是美國股市,也應當對美聯儲政策路徑的預期變化做出反應,這正是我們在過去一年左右的時間里所觀察到的典型現象——市場通常不僅對美聯儲官員的聲明做出強烈反應(並且該等反映也是按照預測的方向做出),而且對消費者支出的證明數據、勞動力市場狀況的更新、自然也包括通脹數據做出強烈反應。特別是就通脹數據而言,過去幾個月的通脹數據充滿了令人驚訝的上行信號,表明自進入今年以來,抑制通脹的勢頭已經有所停滯,這也導致美聯儲主席Jay Powell和美國央行的其他官員收回了早先釋放的即將轉向寬松政策的信號。正如我們之前所指出的,對於美國來說,2024年的三次降息從來就不是板上釘釘的事情,更不用說市場在今年初預期的六次降息了。從這個意義上講,雖然我們抱著最高的期待,但專業預測者的共識越來越接近我們的觀點(見圖表2)令我們感到欣慰,投資者的樂觀情緒是如此高漲,以至於在年底對聯邦基金利率的預測值穩步上升的情況下,股市卻一反常態地上漲(見圖表3)。

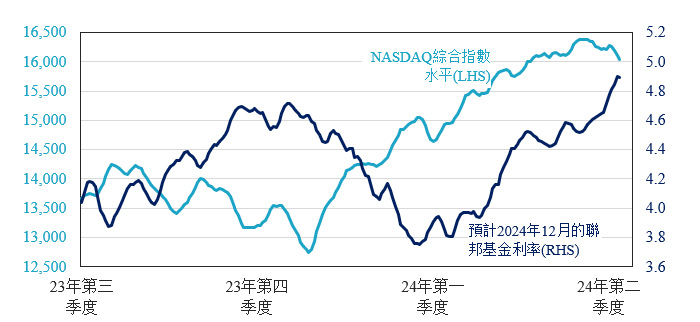

圖表3:第一季度利率上升的預期未能澆滅對“風險偏好”的熱情

與許多投資者一樣,我們發現自己在2023年沉迷於宏觀數據及在美聯儲官員的每一句話中尋找有關美聯儲貨幣政策的線索,這些數據和線索驅使著我們在資產配置的各個部分中採取相應行動。股票往往和債券一樣,對終端政策利率預期的任何變化非常敏感,股票將在發佈鴿派數據時上漲,並在暗示可能出現“更長時間的上漲”的任何時候下跌。奇怪的是,儘管今年有越來越多的跡象表明,美聯儲將在通脹持續居高不下的情況下推遲降息,但這種常見的現象在第一季度開始時呈現相反態勢,交易員對2024年年底聯邦基金利率數值的預測與NASDAQ綜合指數中利率敏感型股票的預測均同步上漲。

NASDAQ綜合指數水平和對2024年12月聯邦基金利率的預計數值,2023年7月-2024年4月。

(资料来源: Rayliant Research, CME Group,截至2024年4月17日。)

在第一季度末流傳著一種觀點,股票之所以上漲,是因為投資者已經理性地將其注意力從對美聯儲實施寬松政策時間表的擔憂情緒,轉向了對美國經濟如此火熱以及企業盈利明顯強勁的樂觀情緒上,在這種情況下,可能出現的經濟軟著陸為相對較高的估值提供了合理解釋。這一觀點解釋了為什麼在第一季度末,專業基金經理在期貨市場上對於看漲標準普爾500指數持有的多頭頭寸達到了創歷史紀錄的水平(見圖表4)。我們同意,經濟增長仍出人意料地強勁,特別是考慮到自美聯儲開始加息以來利率已經上升到如此之高的水平,這無疑是一個對股市的利好因素。

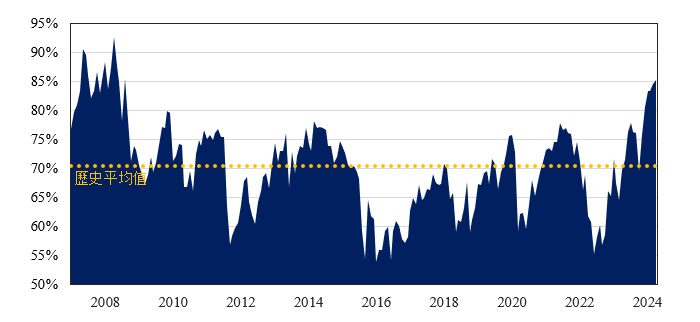

圖表4:基金經理們對長期股票的押注達到十多年來的最高水平

衡量量化基金經理們對於美國股市熱情程度的方式之一就是觀察其就看漲標準普爾500指數進行押注的規模。標準普爾500指數的E-Mini期貨交易數據顯示,資產管理人在4月初持有的淨多頭頭寸高達2500億美元,達到了創歷史記錄的名義敞口規模。標準普爾500指數也在今年創下了歷史新高,儘管不僅僅是指數數值的飆升推高了交易員的押注價值:即使以佔總未平倉合約的百分比計算,美國股指期貨的多頭頭寸也高於自全球金融危機期間反向投資者抄底以來的水平(投資者可能會注意到,如今標準普爾500指數的數值是當時數值的3.6倍以上)。

資產管理人持有的標準普爾500指數期貨多頭頭寸佔未平倉合約的百分比(%),2007年1月-2024年4月。

(資料來源:Rayliant Research,E-Mini標準普爾500指數期貨合約數據(來自CME Group),CFTC,截至2024年4月17日。 )

另一方面,我們擔心當前的股票價格中已經反映了利好消息,特別是在美國股市的科技板塊(去年美股的大部分收益都集中在科技板塊)。此外,如果由於美聯儲對於抑制通脹的進展感到不滿意而導致利率維持高位的時間越長,政策制定者無意中過度干預的風險也就越大,在我們看來,這將會導致支撐此類估值至關重要的增長趨勢的突然發生轉向。這就是為什麼我們尋找股票投資機會時越來越傾向於投資至美國以外的市場,包括新興市場,這些市場在實現軟著陸的情況下仍然有很大的上漲空間,同時交易的估值倍數也更為安全。這也是我們高度重視積極管理投資組合能力的原因,選擇那些我們認為有更高質量以及上漲潛力與風險抵御能力更加平衡的股票。在第一季度末,股市泡沫化的一個風險是中東緊張局勢的發酵,有可能演變成更具破壞性的衝突。地緣政治狀況在進入第二季度時無疑是值得關注的,但我們注意到,投資者有時會因為太過於關注令人恐懼的頭條新聞,而錯過更多實質性(儘管更平凡)的經濟壓力來源(見圖表5)。

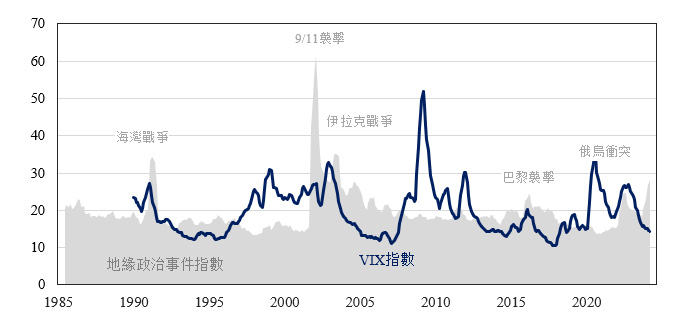

圖表5:地緣政治恐懼並非總會引發市場壓力

關注第一季度新聞頭條的投資者很容易就會得出這樣的結論:地緣政治緊張局勢對資產價格所構成的威脅與美聯儲推遲實施寬松政策所構成的威脅一樣大。事實上,烏克蘭戰爭仍處於戰火之中,以色列-加沙衝突似乎即將蔓延到更為廣闊的中東地區,有許多軍事熱點地區都讓投資者感到擔憂。或許令人寬慰的是,通過新聞報道的文本分析來衡量地緣政治壓力,並與通過VIX捕捉的股票波動進行比較後可以發現,地緣政治衝突與金融壓力之間僅存在微弱的聯繫。儘管在重大地緣政治事件的衝擊下,市場焦慮略有增加,但對市場干擾最大的來源是全球金融危機、歐洲債務危機和疫情等事件。

地緣政治事件和美國金融市場壓力歷史指數,1985年1月-2024年3月。

(資料來源:Rayliant Research,CBOE,Geopolitical Acts Index(來自D. Caldara& M. Iacoviello),截至2024年3月31日。 )

固定收益

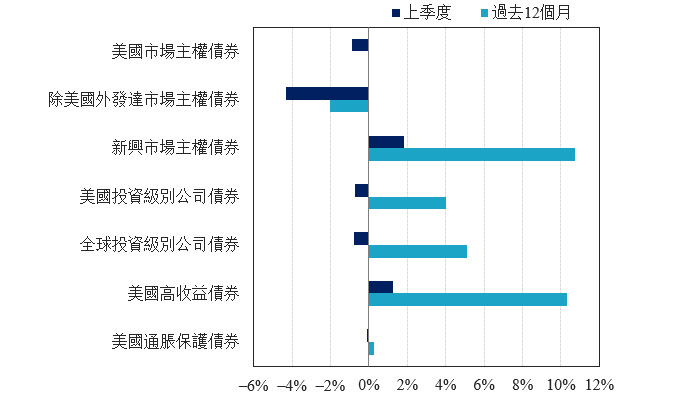

得益於2023年第四季度美聯儲立場的鴿派轉向,固定收益類資產在第四季度大幅上漲,但在新一年的頭幾個月里,由於各大央行對美聯儲將迅速轉向更加寬松政策的樂觀情緒有所回落,固定收益類資產遭遇了廣泛拋售(見圖表6)。與人們對經濟軟著陸愈發充滿信心的預期一致,更高風險的債券獲得了更好的相對回報,例如公司信貸、高收益債券和新興市場債券。

圖表6:固定收益市場表現 截至2024年3月31日的回報率

(資料來源:ICE US Treasuries Core, S&P Int. Sov. ex-US, JPMorgan EMBI Global Core, iBoxx USD Liquid Inv. Grade, Bloomberg Global Agg. Corp., iBoxx USD Liquid High Yield, Bloomberg US Gov. Inflation-Linked All Mat.,均以美元為單位表示,來源彭博社。)

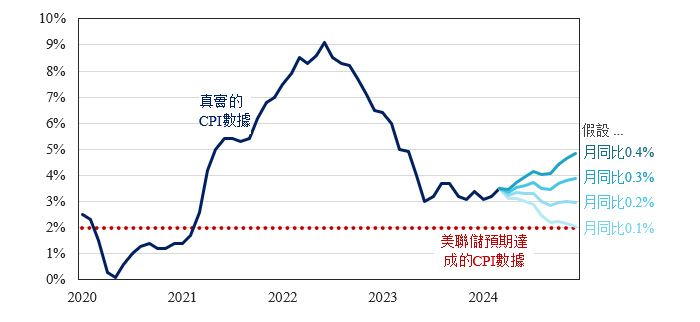

通脹問題再次成為關注的焦點,我們關注的幾乎所有衡量物價上漲的指標都顯示,2024年的前三個月,通脹粘性的問題令人感到擔憂。作為應對,美聯儲逐漸推後開始實施寬松政策的時點,隨著今年秋天美國總統大選的臨近,這一問題將變得更加棘手。事實上,考慮到11月時不同的通脹率情景,美聯儲可能不想在此時降息,因為根據上季度的趨勢,總體CPI的同比漲幅在4—5%之間(見圖表7)。在這一點上,我們認為在6月份降息的可能性幾乎為零,在我們看來,在年底前進行一次降息的可能性更大,且根據通脹的實際發展情況,不降息也是很有可能的。

圖表7:通脹趨勢將在進入11月美國大選時走高

儘管美聯儲是作為一個獨立機構成立,且美聯儲希望其政策制定不受政客的影響,但這並不能阻止政客指責央行利用其權力干擾政治。這種觀點使得美聯儲陷入兩難困境,因為越是臨近11月的美國總統大選,FOMC就越難在不受到降息意在影響大選投票的指責的情況下開始進入寬松週期。在這種情境下,我們很欣賞Bank of America最近發佈的一項簡化分析,該分析按照月同比通脹數據的各種假設條件來預測11月時的通脹情況。該項分析顯示,如果延續0.4%的CPI月同比增長率(僅為第一季度觀察到的平均增長率),那麼大選投票時CPI的同比漲幅將達到4.4%

美國CPI歷史數據及CPI數據未來可能的走勢(年同比%),2020年1月-2024年12月

(資料來源:Rayliant Research,Bank of America,勞工統計局,截至2024年3月31日。 )

即使美國還沒有準備好採取行動,其他發達國家和新興世界國家在第一季度已經實施了許多新的貨幣政策。日本和土耳其央行在第一季度顯著提高了利率,儘管對日本而言,這是一個看漲信號,但對土耳其來說——其3月底的政策利率達到驚人的50%——這是一次孤注一擲遏制通脹的嘗試,土耳其在第一季度末的同比通脹率高達68.5%。但總體而言,全球央行顯然進入了新一輪的寬松政策週期,更多的央行選擇降低利率而不是提高利率,因為自疫情時期物價上漲導致過去幾年發生大規模緊縮浪潮以來,通脹率總體呈下降趨勢(見圖表8)。

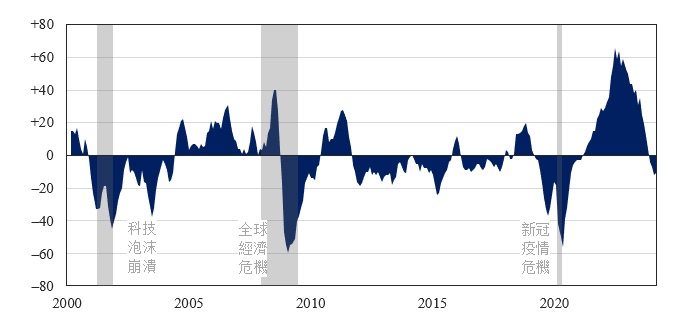

圖表8:儘管美聯儲猶豫不決,但各國央行已在24年開始降息

美聯儲可能對於何時開始實施寬松政策還在觀望之中,但這並沒有阻止許多全球其他央行開始降息。回顧世紀之交以來的貨幣政策週期就會發現,在2021年開始的一輪為抑制疫情時期造成的通脹而進行的加息週期之後,在2024年初有多少緊縮政策有待取消。即使主要發達經濟體的央行還在討論何時開始降息,許多新興經濟體——特別是拉丁美洲地區的新興經濟體,這些地區在處理通脹問題上有著悠久的歷史——已經更早地開始實施緊縮政策,並且在去年年中開始實施寬松政策。無論美聯儲最終決定何時開始實施寬松政策,美聯儲都可能會加入已在進行中的降息浪潮。

全球中央銀行加息(降息)的淨次數,追蹤期為三個月,2000年1月-2024年3月。

(資料來源:Rayliant Research,國際清算銀行,NBER recessions shaded,截至2024年3月31日。 )

除土耳其外,許多新興市場都是如此,甚至包括像歐元區這樣的一些發達經濟體,似乎也準備在第二季度的某個時點開始實施寬松政策。當然,對貨幣政策的關注太多,也會很容易忽視財政狀況可能對收益率產生的影響。回到美國,投資者對持續財政赤字的擔憂(特別是赤字情況在大選年不太可能得到改善的情況下)可能是影響收益率上行的另一個壓力因素(見圖表9)。

圖表9:近十年來美國財政赤字狀態近乎沒有改善

2023年,美國財政赤字(即國家支出與收入之間的差額)佔GDP的比重達8.8%,與前一年僅佔GDP的4.1%相比有所上升,因為美國政府在此期間多支出的金額達1.3個百分點,同時稅收收入下降了3.1個百分點。國際貨幣基金組織的經濟學家最近發出警告稱,這種情況不太可能在短期內得到改善,並預計美國未來六年的平均財政赤字將佔GDP的6.6%,並指出美國的“財政滑坡”現象——尤其將會在大選前後出現——對美國國內經濟和全球經濟都構成了威脅。我們認為,美國財政不負責任的行為也會給債券投資者帶來風險,因為為了支持過度支出而必須發行的國債只會給長期收益率帶來更大的上行壓力。

財政赤字佔GDP的百分比(2002-2023年為實際數據,2024-2029年為國際貨幣基金組織對的財政赤字的預測)

(資料來源:Rayliant Research,國際貨幣基金組織,截至2024年4月17日。)

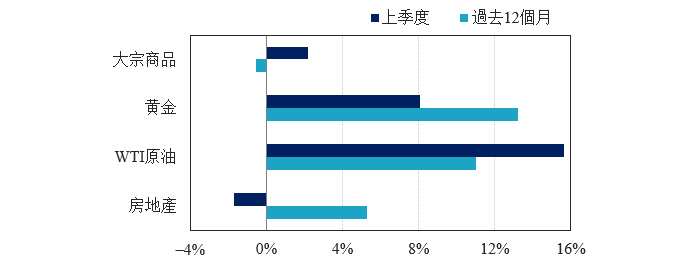

另類資產

隨著美聯儲降息的預期速度和幅度在第一季度整體有所放緩,房地產在第一季度的輕微下跌也就不足為奇了。在我們所關注的另類資產中,最重要的就是大宗商品領域,其中的一些板塊展現出該領域有時會出現的後週期優異表現(見圖表10)。儘管一籃子多樣化的大宗商品在2024年的前三個月的漲幅相對溫和,僅上漲2.2%,但仍有少數板塊在今年年初就取得了令人矚目的優異表現。

圖表10:另類資產表現 截至2024年3月31日的回報率

(資料來源:彭博商品指數,黃金現貨,WTI原油,iShares International Developed Real Estate ETF,均以美元為單位表示,來源彭博社。)

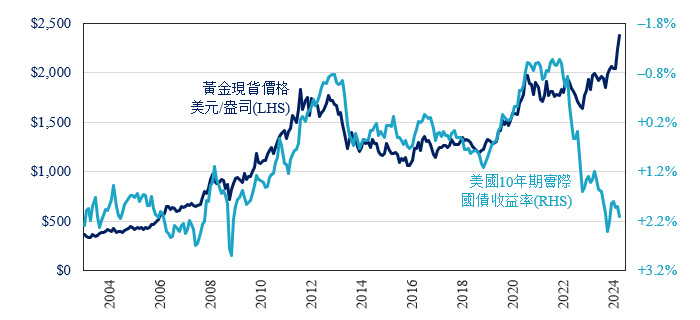

貴金屬就是其中一個例子,由於人們對地緣政治問題的擔憂日益加劇,世界各地的中央銀行大舉購買黃金以分散對美元的投資,以及預期美聯儲降息將減少非收益大宗商品的負利差,黃金的價格自上個季度開始大幅上漲。值得注意的是,與我們觀察到的成長股的情況類似(成長股與利率呈現負相關的典型走勢在第一季度投資者高漲的風險偏好中被打破),黃金交易員似乎對國債收益率的上升不為所動(見圖表11),這對任何考慮對這種反彈商品進行投機性押注的投資者來說,都是存在“超買”情形的潛在跡象。

圖表11:黃金投資者對不斷上升的實際國債收益率不為所動

過去幾個月黃金價格的表現十分搶眼,隨著各國央行加大買入黃金的力度以分散投資從而減少對美元的依賴,黃金的價格屢創歷史新高——3月是中國人民銀行連續第17個月淨買入黃金的月份,並且投資者因擔心中東衝突可能迅速失控而尋求投資避險。儘管如此,去年年底推動黃金價格上漲的一個因素在當前似乎已經不太相關:對美聯儲降息的預期將降低持有無收益資產的機會成本。事實上,我們認為,黃金價格和實際國債收益率的脫鈎是大宗商品近期的上漲態勢可能出現逆轉下跌的一個重大風險因素,尤其是當投資者在未來幾個月減弱了對地緣政治的擔憂時。

黃金現貨價格與實際美國國債收益率的對比,2003年1月-2024年4月

(資料來源:Rayliant Research,截至2024年4月12日。 )

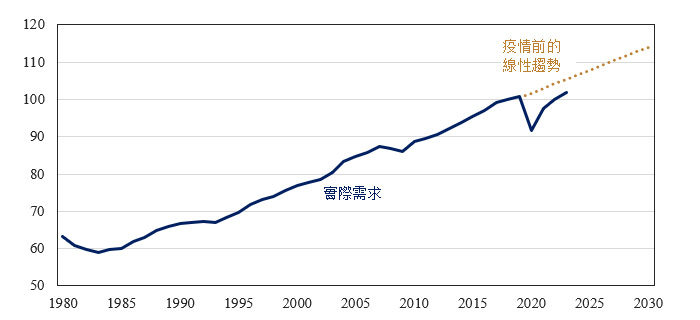

另一個在第一季度表現強勁的是能源板塊,截至第一季度末,原油價格上漲了15.7%。在這方面,我們認為能源板塊有更強的基本面支撐,部分原因是供應緊張——是歐佩克+(OPEC+)成員國於2022年開始自願削減原油產量,並於今年3月再次延長減產期限,同時,投資者還對胡塞武裝襲擊紅海船隻和中東衝突可能擴大表示擔憂,另一方面,投資者的樂觀情緒增強,即認為經濟軟著陸將使得能源需求進一步恢復到疫情前的增長路徑(見圖表12)。儘管第一季度工業金屬的表現大致平穩,但我們認為,在全球經濟上行的情況下,由於該行業的供應問題,工業金屬將具有產生超額收益的巨大潛力,並且中國經濟恢復增長也將成為推動其價格上漲的另一個催化劑。根據這一思路,我們最近將金屬礦業板塊加入到我們的多樣化全球模型的基礎中,我們相信金屬礦業板塊的估值將提供一個具有吸引力的入市點。

圖表12:石油需求仍低於疫情前的增長趨勢

由於新冠疫情對人口流動性的限制以及俄烏衝突對能源價格的影響,近年來市場對石油的需求量有所減少,隨著石油行業解決與俄羅斯石油供應相關的問題,並且由於疫情後全球各地的人口重新開始流動,市場對石油的需求量才開始慢慢恢復。前述提及的兩個因素對中國石油需求的影響都非常之大,隨著2023年的重新開放政策替代了2022年大規模實施的封城政策,石油需求的增長佔全年消費反彈的四分之三以上。看跌石油價格的人士認為,電動汽車的崛起和更廣泛的新能源轉型將會阻礙石油需求量恢復至疫情前水平。即便如此,我們認為石油供應緊張、中國經濟恢復增長和地緣政治因素可能會共同作用並使石油價格保持高位。

全球石油需求(單位為百萬桶/日)及其疫情前的需求趨勢,1980-2023年

(資料來源:Rayliant Research,美國能源信息署,根據2000-2019年數據計算趨勢。)

經濟日曆

美國關鍵經濟數據發佈和事件 – 2024年第二季度

FOMC利率決定:5月1日,6月12日。

GDP數據:4月25日,5月30日,6月27日。

PMI數據:5月1日,6月3日。

CPI數據:5月15日,6月12日。