财经智库

投资者应如何应对通货膨胀

By Andy Peters

多种理财方式和工具可协助您对抗通货膨胀。

肖恩·查普曼(音译,Sean Chapman)是奥勒冈州尤金市(Eugene, Oregon)的一名木工,他最近不得不重新评估自己提供的服务价目表,其中包括房屋装修和木工等。

查普曼通常会将服务收费与当地市场价保持一致,但今年由于通货膨胀加剧,为了避免损失,他也只能跟着大幅涨价。同时,他也相信自己提供的优质服务能让顾客觉得物有所值。

查普曼说道:“作为承包商,我工作刻苦,也建立了自己在这一行的口碑,并始终致力于向潜在客户提供更高品质的服务。”

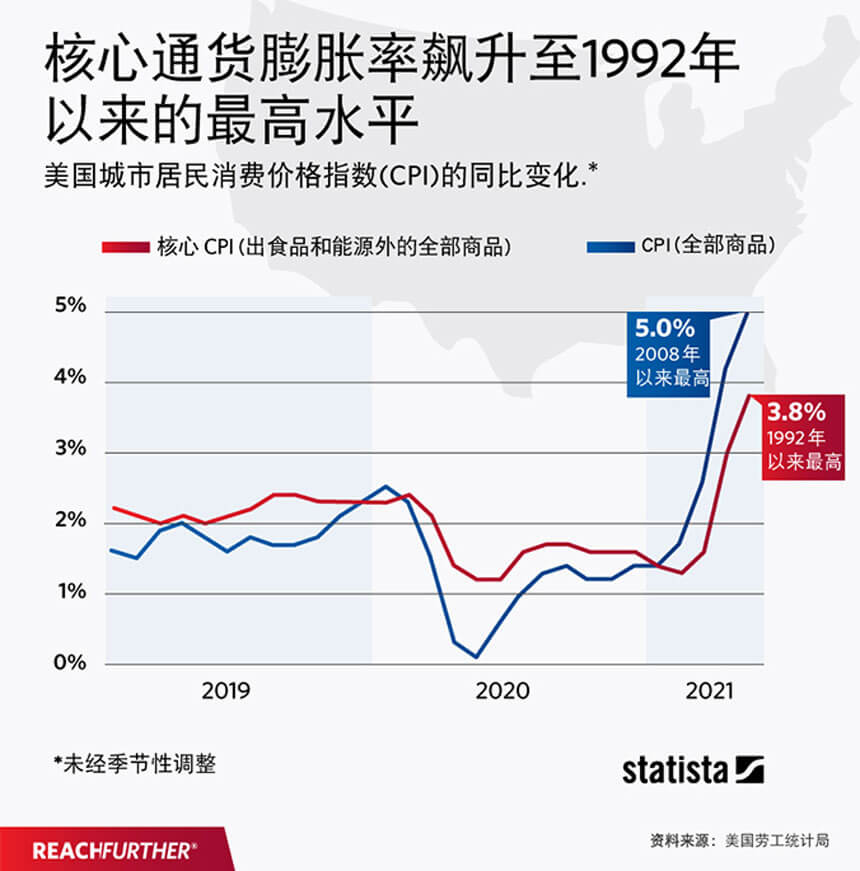

通货膨胀是一个经济学概念,指在一定时期内,物价上涨导致货币购买力下降。美国民众从未担心过通货膨胀的问题,即使是在大衰退(Great Recession)等经济低迷时期,通货膨胀为美国带来的影响也不足挂齿。

物价上涨

但是随着今年消费品物价不断上涨,通货膨胀问题逐渐引发了民众的担忧。美国联邦储备银行(Federal Reserve Bank)为对抗通货膨胀趋势将加息提前了一年。

像查普曼这样的创业者可以通过调整收费来应对当前的经济趋势,但对于许多美国的上班族来说,情况则截然不同。

华美银行财富管理资深副总裁洪岩(Peter Hong)是一位注册理财规划师(CFP)、特许金融顾问(ChFC)和特许人寿承保人(CLU)。他分享到,近期头条新闻中对于加息和通货膨胀的预测受到了投资人的关注。今年上半年已有许多个人和企业客户向他咨询应对方法,其中包括自雇和受雇人士。

洪岩说道:“民众虽担心,但并不恐慌。如果你最近去过好市多(Costco),一定也会注意到物价上涨。”

资金流动

是什么导致物价上涨?许多经济学家指向了2020年美国政府在新冠疫情期间为支撑经济而推出的政府支出项目,包括拜登政府已经通过的“美国救助计划”(American Rescue Plan ),以及旨在重建美国经济的“重建更美好未来”计划(Build Back Better)的其余部分。

一旦出现通货膨胀的迹象,一些投资者就会迅速转移资金。据路透社(Reuters)报导, 仅2021年6月9日当周,投资人就出售了价值176亿美元的以股权为基础的美国共同基金,创造六周内共同基金类别资金流出规模最高纪录。这一现象可能是因为同一周发布的数据显示,美国5月份消费品物价与去年同期相比上涨了5%。路透社称,这是13年来消费品物价涨幅最大的一年。

直到6月底,市场对通货膨胀的担忧才似有缓解。因为美国联邦储备系统(又称美联储,The Federal Reserve System,简称Fed)主席杰罗姆·鲍威尔(音译,Jerome Powell)表示,通货膨胀问题或可缓解,物价上涨也是暂时性的。

审慎规划

现在民众、家庭和创业者都在担心通货膨胀。对此,洪岩提醒切不可过于恐慌。

洪岩指出,谨慎的理财规划、多样化的投资组合、免税和递延课税投资项目等方案都能有效对抗通货膨胀。部分投资方式可以保本,有些则具有高利率且保本保息。在通货膨胀环境下,依赖储蓄工具的单一理财方式并非明智之举。

他说道:“现金虽然重要,但在通货膨胀严重的环境下,把现金作为主要或唯一的储蓄工具,会导致购买力迅速下降。”

洪岩建议投资者应先从长期债券转向短期或超短期债券,例如一些优质短期和超短期债券基金,或投资于流动性强、资产净值波动小的优质银行贷款的现金/债券替代基金都可能是不错的选择。

洪岩分享道:“当市场利率上升时,投资长期债券可能会减少债券投资组合的价值。对于目前的市场来说,投资周期相当重要。”

利率

据彭博社(Bloomberg)报导,美国前财政部长罗伯特·鲁宾(音译,Robert Rubin)在6月28日表示,美国的通货膨胀可能会持续一段时间。而如果这种可能性增加,美联储则可能会提前加息。过去一年多来,美国的利率一直维持在接近零的水平。

但就目前而言,美联储最早也要到2023年才计划加息。经济学家指出,这给了投资者一些喘息的空间。

为商业建筑产业提供金融信息的道奇数据分析公司(Dodge Data & Analytics)首席经济学家理查德德·布兰奇(音译,Richard Branch)解释道:“即使在2023年加息,美国利率仍将处于历史低位,甚至很可能会持续到2024年之后。”

“现金虽然重要,但在通货膨胀严重的环境下把现金作为主要或唯一的储蓄工具,会造成购买力迅速下降。”

不过,加息不一定是一件坏事。美国财政部长珍妮特·耶伦(音译,Janet Yellen)在6月初曾表示,“美国的利率上升,从社会和美联储的角度来看可能是件好事。”

洪岩补充道,选择投资货币市场基金或其他低风险、低利率工具的民众,多年来获得的回报微不足道。这类投资方式特别受临近退休年纪的民众青睐。如果美联储提高利率,银行也会连带提高其储蓄账户利率,储户也将因此受惠。

固定年金和固定指数年金

但是洪岩也表示,储蓄的低报酬率可能不足以对抗通货膨胀。他建议,固定年金或指数年金可能是更好的选择。由保险公司担保的固定利率通常比定期存款利率高得多。

洪岩说道:“本金由保险公司根据其信用评分来提供担保。”

固定指数年金提供本金保障,增长潜力则取决于股市的表现。当市场指数增长时,您可获得部分红利收益。若市场指数在投资周期结束时没有增长,有的保险公司甚至提供部分利率保障。许多投资者喜欢将固定年金与固定指数年金结合使用,这样就不会在利率不断上升的市场环境中受限于低利率,同时还能在市场周期上升时获得部分收益。

消费者权益倡导者克拉克·霍华德(音译,Clark Howard)在一档全美收听的广播节目中介绍道,投资人可以在向保险公司支付首付款后的12个月内或之后开始领取固定年金。

洪岩建议,虽然通货膨胀可能会造成一些广义上的经济困难,但民众不应该出于恐惧而选择持有现金。适当的理财才是对抗通货膨胀的良策,防止投资者的存款因通货膨胀而失去购买力。

洪岩总结道:“囤积现金或不做财务规划就好比驼鸟埋头,苟安一隅。”